中心定论:

·一季度房地产商场走出V型反弹,3月份商场比前两月添加40%以上,根本康复到上一年同期的63%,标明我国房地产商场具有较强的耐性。

·3月商场复苏呈现南强北弱、刚需先行、量增价稳等特色,原因首要与前期部分城市方针松动有关,商场康复没有引发价格持续上涨。

·从新增供需视点来看,二季度商场将连续复苏态势,尤其是改进需求趋势杰出,估计二季度成交量同比添加40%。下半年商场走势与全球经济下行危险关联度添加,存在不确定性。

一、刚需支撑商场快速复苏,复苏力度南强北弱

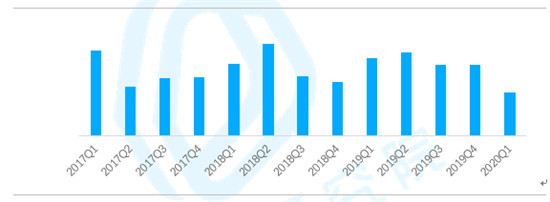

受疫情与小区关闭影响,2020年榜首季度成交量环比削减39.2%,同比削减44.6%,当时季度成交量为近五年季度成交最低水平。跟着全国疫情防控局势安稳,3月商场成交快速修正,要点18城[参阅下文注释1]链家二手房成交量比1-2月成交量添加41.8%,现在成交量已康复至上一年3月水平的63%。商场呈现显着的“V”形走势,标明我国房地产商场具有较强的耐性。

图:2017年以来要点18城链家二手房实时成交总量季度走势

数据来历:贝壳研究院

图:要点18城链家二手房实时成交总量走势

数据来历:贝壳研究院

一季度商场快速复苏的三个特色:

榜首,复苏力度南强北弱。长三角复苏力度最强,京津冀最弱。长三角区域(代表城市为上海、南京、杭州)的康复速度显着高于其他城市,且康复脚步较为共同。上海、南京与杭州三个长三角城市3月成交量现已显着超越疫情前的12月的水平,现在康复至上一年三月水平的75%。其次为中西部区域(代表城市为成都、合肥、重庆)与大湾区(代表城市为广州、深圳),3月成交量挨近疫情前的12月水平。中西部区域中成都的成交量康复速度显着快于其他城市;大湾区广州的成交量康复速度快于深圳。京津冀区域(代表城市为北京、天津、廊坊)的康复程度弱于其他区域,3月成交量大约为上一年12月水平的62%,相当于上一年同期水平的40%。

图:四大城市圈代表城市链家二手房成交量走势

数据来历:贝壳研究院

第二,刚需先行。跟着复工复产稳步推进,因疫情而积压的需求在3月开端开释,其间首要是前期堆集的刚需快速进场带动商场回暖。3月链家18城成交面积在90平以下占比高出疫情前水平约3个百分点,抵达72.4%。从典型城市来看,北京、上海、成都、南京四个城市3月成交面积在90平以下占比较上月均有不同程度的进步,北京添加2.3个百分点,上海添加2.6个百分点;成都添加3.9个百分点;南京添加1.4个百分点。

图:2019年以来链家要点18城各房源面积段成交占比走势

数据来历:贝壳研究院

以北京为例,3月北京外围城区复苏较中心城区更快,亦庄开发区、门头沟、大兴、石景山等刚需房源会集的区域二手房成交量现已康复至上一年3月小阳春成交水平的50%以上,速度更快。450万以下房源成交占比相较疫情前进步将近7个百分点。60平以下房源成交占比、25-29岁年龄段成交客群占比均有2个百分点的提高,刚需入市节奏更快。

图:北京3月成交量/上一年同期康复程度

数据来历:贝壳研究院

图:北京链家二手房成交总价结构走势

数据来历:贝壳研究院

第三,量增价稳,商场反弹并未推高价格。3月要点17城中有14个城市价格均价较1&2月成交均价[参阅下文注释2]跌落。成交量尽管大幅反弹,可是价格仍旧较为平稳,没再次呈现显着上涨。

图:3月要点17城链家二手房实时成交均价环比1&2月走势

数据来历:贝壳研究院

商场反弹可是并未推高价格的原因首要在于现在的买卖是低位反弹,全体来看肯定水平仍旧较低,还没有抵达能让价格显着上涨的量级。且全体供需矛盾仍旧较为平缓,大部分城市的业主调价中提价占比缺乏30%,买方的商场地位高。房源成交周期均超越120天,商场买卖节奏仍旧缓慢。

推进商场复苏的原因是:

榜首,每年新年左右都是要点城市刚需的会集开释期,而部分需求因为疫情原因累积到3月份开释;疫情期间部分小区对租客收支添加约束,使得部分年青租客加快买房脚步。

第二,调控方针松动带来的商场预期。不管是调控方针仍是信贷方针都有某些特定的程度的边沿放松,带动商场预期的提高。2月份LPR下降,部分城市下降开发商拿地条件,放宽人才方针,因而商场上对后市有必定的放松预期,入市活泼性提高。南边城市的方针边沿放松频率更高,如南京、佛山、中山、成都等城市都对调控方针进行了小幅的放松调整,南边城市全体疫情前的商场预期更好。南边城市的经济生机和城市根本面整体大于北方,长时间动力也相对微弱。

二、商场展望:二季度商场将持续复苏,长时间有不确定性

(一)二季度商场成交量持续复苏

从短期先行目标看,新增供给与新增需求康复敏捷。3月18城链家二手房商场的新增房源量与新增客源量均呈现快速上升,其间新增客源量环比添加53.2%,同比添加96.2%,抵达2019年以来新增客源量的月度峰值水平。北京3月新增客源量环比添加102.3%,同比上一年小阳春添加22.6%,且抵达2017年调控以来的高点,二季度商场买卖量同比提高40%以上。

图:链家要点18城二手房新增挂牌房源量与新增客源量走势

数据来历:贝壳研究院

(二)改进需求加快开释

“卖斗室买大房”的改进需求活泼入市,二季度改进需求开释节奏会加快。疫情发作以来新增挂牌房源中90平以下、小居室房源占比显着提高。90平以下、2居室及以下的新增房源占比较疫情前添加了超越2个百分点。

图:链家要点18城二手房新增挂牌90平以下占比改变

数据来历:贝壳研究院

以北京为例,新增挂牌房源中小户型份额提高,改进型需求被激起。3月60平以下房源供给份额相较上一年12月添加1.8个百分点,一居室房源供给份额比上一年12月添加2.4个百分点。从挂牌房源的修建类型来看,3月塔楼和板塔结合的房源供给份额相较上一年12月添加2个百分点。疫情要素驱动下,一部分换房需求加快进场的痕迹已现。

图:2019年以来北京新增挂牌房源结构走势

数据来历:贝壳研究院

在带看层面,大户型、次新房的带看占比上升。3月18城链家二手房新增带看房源中三居及三居以上占比41%,较1月占比添加1个百分点,同比上一年添加1.6个百分比。客户愈加偏好房龄低于10年的房子。3月带看房型中房龄在10年以下的占比38.6%,较1月占比添加2.8个百分点,同比上一年添加3.7个百分比。

疫情使得客户关于通风防疫条件更好的板楼偏好增强。3月18城链家二手房新增带看房源中板楼占比为58%,较疫情前添加了3.5个百分点,塔楼带看占比为22%,较疫情前下降了2个百分点。

图:链家要点18城二手房带看房源中板楼与塔板结合房型占比

数据来历:贝壳研究院

(三)城市连续复苏力度:长三角>二线省会城市>珠三角>京津冀

二季度商场的复苏取决于其城市的根本面和疫情前的商场供需状况,估计二季度商场复苏力度为长三角>二线省会城市>珠三角>京津冀。长三角商场在规划和商场自身层面的一体化程度较高,上海商场和周边城市的联动较强,2020年上海“二改五”限购满四年,取得购房资历的客户将会添加,加上前期价格的回撤,将会有一波有资质和购买力的需求开释,其上海置业也会带动环沪的二手房商场;其次,要点二线城市成都、重庆、合肥、郑州等对周边人口吸引力强,疫情加重了人口流向省会城市的趋势,估计其商场也有长时间支撑;珠三角城市圈中广州深圳外的城市都面对较大的经济转型压力,京津冀在方针压力下生机也相对更弱。

(四)下半年商场走势与全球经济走势关联度提高

在房地产调控方针保持安稳、国内经济得到康复的状况下,二季度后会有必定低迷,年末10月以后又开端活泼。可是,因为全球经济受疫情影响存在严峻的阑珊危险,国内房地产商场也面对收入效应的应战。现在企业和居民端的杠杆不低:内地房企本年一季度到期债款约为1043亿元,到本年3、4季度超越1200亿元。深圳、厦门、北京、南京居民的房贷收入比超越50%,疫情或许冲击经济导致赋闲和收入不安稳,要挟房地产商场安稳,对后续需求端购买力形成影响。

图:内地房地产职业境内债券算计到期规划

数据来历:贝壳研究院

表:要点城市月供水平缓月供收入比

数据来历:贝壳研究院

注释:

[1] 链家要点18城包含:北京、上海、深圳、广州、大连、天津、廊坊、西安、济南、青岛、烟台、武汉、南京、合肥、杭州、长沙、重庆、成都。

[2] 考虑到2月成交量较小,2月成交均价受结构性影响比较大,可参阅含义不高,这儿选用1月与2月算计成交价格与3月进行比照。