中国家装行业目前市场规模达到3.54万亿,2015年到2020年复合增长率为11.1%。按目前的增长速度,预计到2025年我国家装行业整体将达到6万亿。

一、行业市场

1、市场规模

中国家装行业目前市场规模达到3.54万亿,2015年到2020年复合增长率为11.1%;其中家装建材市场为1.06万亿,复合增长率为5.5%;家装软装市场为1.59万亿,复合增长率为15.5%;家装服务市场为0.88万亿,复合增长率为11.1%。按目前的增长速度,预计到2025年我国家装行业整体将达到6万亿。

图-我国家装市场规模(单位:万亿元)

2、市场格局

家装产品和服务具有鲜明的特征,标准化程度低、消费频次低、重服务和体验,这使得中国家装行业在飞速成长的阶段自然分化、碎片式发展,相对比其他高客单价、高标准化、轻服务体验的行业来说,家装行业整体呈现集中度低、市场规模大的“大行业、小公司”显著特征。

在家装行业内部,标准化程度、产品体积、落地服务程度和技术壁垒也决定了家装行业内部的格局,木材、涂料、防水材料等标准化程度较低、体积较小、技术壁垒较高的行业集中度较高,而家具、橱柜、家纺等集中度较低。

图-我国家装市场细分领域格局

二、行业驱动因素

中国家装行业的两大支撑基础是待装修的商品房数量,以及家装消费支出的大小,在未来无论新房、存量房在中国整体对家装行业的驱动力度较弱,家装消费支出将成为主要的驱动力,这代表着家装行业已经结束了“以房为本”,房增家装增的野蛮增长时代已经结束,现在及未来必将进入深度围绕消费者的“以人为本”时代。而从消费者层面分析,更好、更快、更适合是确定的增长方向,这些会带来家装行业品类、模式、渠道的重要改变。

1、待装修商品房数量上升,但驱动力将逐步减弱

从政策面来看,2020年最新发布的多条政策均延续“房住不炒”的方针,政策调控仍然严格,中国进入新基建支撑经济发展的阶段。从土地供应面积来看,目前中国年购置土地面积自2015年后均保持在2~3亿平方米之间,稳定的土地供给将支撑中国房地产市场的稳健发展,进而支撑中国家装产业的发展的基本盘,但新房总量将不会有大幅增长。

另一方面,房产的使用年限一般为50年,但大部分家居建材产品的使用年限为8-10年,因此每套房至少翻新四次,这将带来每年约500万套的翻新装修市场。从北上深二手房销售面积来看,在0.3-0.6亿平方米之间波动较大,但销售面积占比已经达到64.3%,高线城市的存量房市场是其家装市场发展的重要支撑;但从全国二手房销售面积来看,基本稳定在4亿平方米,近年来二手房销售面积占比有下降趋势,且长期来看流动人口缓慢下降,不具备整体支撑基础,影响力将会有所下降。

2、家装消费支出不断增长,未来驱动力逐步增加

人均可支配收入的增长及对居住环节的支出占比的上升,支出分布改变带来的结构性增长,家装大类中对软装需求提升明显。从家装消费支出角度来看,家装消费支出与人均可支配收入相关,2015至2020年增速为7.2%,2020年人均可支配收入达到4.38万元。

图-全国居民、城镇居民收入及消费支出占比(单位:万元)

除了可支配收入的增长,居住支出的占比也在逐年提升,2020年占可支配收入24.6%。2017年中国平均家装支出费用为15万,2020年增长至约20万;家装支出分布中硬装占比略有下降,支出分布的改变会带来行业内的结构性增长机会。

图-消费者家装支出额度分布

三、行业趋势

1、精装房市场崛起,行业头部化提速拐点已至

在我国房地产流动性管控成为常态的大背景下,体量较更大的房企具备资金优势,将持续加速项目落地,房地产市场会再向头部集中。与龙头房企合作的精装、整装模式将带动工程渠道较强的家装品牌进一步上升,全渠道管控更容易捕捉不同类型消费者的偏好,提升品牌的竞争力。

2017年住建部发布《关于印发建筑业发展"十三五"规划的通知》提出,全面制定新建建筑全装修交付的鼓励政策,提高新建住宅全装修成品交付比例,提出到2020年,新开工全装修成品住宅面积达到30%。得益于中国城镇化的高速发展,2019年末中国精装修行业的渗透率已达到32%。2020年全球疫情意外来临,部分三四线城市房企调整策略“精装改毛坯销售”,但是2020年末精装渗透率依然超过了30%。

作为家装行业的上游,房地产行业正发生着根本性的变化,改变了家装行业生存土壤的基因结构。随着精装房时代的来临,很多开发商会选择与实力雄厚、业内知名的大型家装公司合作,加速中小型家装公司的淘汰,资源逐渐向头部企业倾斜。规模优势将创造出更大的规模优势,这是各行各业洗牌的基本规律,家装行业头部化提速的拐点已经到来。

图-龙头房企合作精装/整装品牌

2、年轻消费主体崛起,服务人性化和设计个性化企业优势明显

据最新数据显示,2020年中国家装行业C端消费需求规模达1.2万亿量级,二手房装修、翻新局改的需求将逐渐成为市场主流需求。其中80后、90后占据总消费群体的84%且呈稳定上升趋势。家装消费主体趋向年轻化,消费能力持续增长,从购买产品逐渐转变为享受服务。据观察,生活方式是新生代消费者装修最为关注的核心要素,与父辈追求实用至上的装修观念不同,年轻消费者越来越追求品质和个性,愿意为高品质、个性化产品或服务支付溢价。“小镇青年”、“95后”、“单身贵族”将成为三大消费新主力军。

图-家装家具核心人群分布

从九家定制家具上市公司收入增长来看,2013年至2019年复合增长率高达24.9%,远超行业平均增速,且“高定”等火爆现象也代表了定制模式的分化演进。

图-九家定制家居家装上市公司收入情况

如果说过去的十年是以产品、价格、渠道、促销为驱动力的行业市场,那么新的十年将被定义为:产品、设计、服务和体验为核心要素的行业市场。现阶段消费者对于个性鲜明的产品设计,以消费者为中心的服务和体验的关注度超过了对产品和价格的关注,这迫使传统的装饰与建材企业的营销模式发生巨大改变,那些以自我为中心的销售模式和设计方式将进入衰退的生命周期阶段。那些以服务人性化和设计个性化企业在此环境下优势将日益凸显。

3、健康成行业新风口,环保材料更受青睐

伴随着消费升级,消费者不仅对家居环保提出了更高的要求,同时也愿意为更高级别的环保产品额外买单。与此同时,随着《住宅建筑室内装修污染控制技术标准》这一号称史上最严环保标准的正式实施,不仅让全面有效解决室内装修污染自此有了标准依据和制度要求,而且有望让家居环保告别简单的量变升级,并实现质的突破。

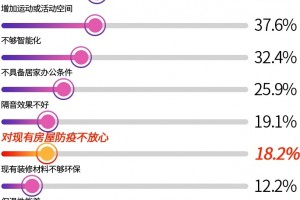

环保性已经成为消费者在装修建材购买时的主要考量,产品的材料是否环保很大程度决定了消费者是否选择这款产品。相关数据显示,80%以上的用户在选择涂刷型墙面材料、木地板、家具木板时,材料的环保性(无甲醛等有害物质)是第一考虑,其次才是各个装修材料的基本性能等。80、90后作为家装的主力军,群体的收入更高,装修的预算承受能力更强,有资本追求价格略高却更环保的无醛家装材料。调查显示,消费者不仅期待全屋无醛家装,而且愿意多付14%的价格。53.5%的装修人群表示,如果有无醛产品的话,一定会选择全屋使用无醛产品。

此外,消费者防范甲醛意识明显增强,表现为在与住相关的安全问题中,装修污染成为消费者首要担心;装修被认为是甲醛的主要来源,超过70%的装修人群认同甲醛是来自家具、板材、墙面材料等室内装修;甲醛测试被视为新装修的必要流程,调查显示有68.6%的人群计划测试,19.3%的人群已测试。

4、数字化智能家装迎来新的发展机遇

传统家装行业存在着利益模式不透明、运营效率低、消费者服务体验差等众多顽疾。由于长期以来行业内缺乏标准化和规范化,家装消费者在装修过程中面临着前期选择难、中期装修过程体验差、后期维权困难等等问题。在市场需求持续增长、核心消费群体日趋年轻化、行业痛点久治不愈的背景下,家装产业数字化、标准化势在必行,行业机遇和挑战并存。

在渠道和流量分化的驱使下,数字化能带来更多流量转化可能性,利用数字化方案进行多渠道管理、全景的消费者管理才能更好的缓解流量问题。为了更好的解决家装行业“以人为本“的各项痛点,迎合消费者更好、更快、更适合的市场趋势,全域消费者数字化、全流程运营数字化、全生命周期产品数字化需求正在蔓延。家装行业集中度提升带来的数字化投入正向循环、模式创新带来数据创新价值百科、互联网带来优质数据资产积累的趋势发展。

目前家装行业数字化仍然是龙头企业之间的策略,广大中小企业无数字化可言,不具备数字化基础、也没有较好服务中小型家装企业的数字化工具,产业互联网的成熟会带来长尾市场数字化可能性。

在龙头企业数字化进程中,2013年至2016年基本属于信息化、线上化等阶段,2017年之后开始进入真正的数字化营销、数字化生产、数字化管理体系的搭建、使用阶段。目前来看,整个行业的数字化仍处在早期阶段。

图-中国家装行业数字化发展进程

数字化有一定的适用条件,会助力龙头公司增长,龙头公司也会加速数字化进程,形成正向发展循环。定制家装等模式创新从产品和服务流程上需要高程度的数字化,而这也会进一步提升模式创新带来的价值百科。互联网家装促进多环节在线及部分环节标准化程度提升,这都将带来不断沉淀的优势数据资产。家装行业数字化转型,提升了整体服务质量,尤其是首家A股上市家装企业的光环,吸引越来越多消费者的青睐,将是行业发展一个不可逆的趋势。

5、资本入局,行业将迎重大洗牌

我国家居家装市场一直号称有着四万亿的规模,在刚过去的2020年更是风云涌动,迎来一批巨头玩家的进场。

2020年,从家装家居领域的股权投融资频次和数据来看,融资信息统计为35次,比2019年的63次有明显下降,但是依然保持了一定的活跃度,无论在互联网家装、家装供应链、家居家具、智能家居等领域都有一定数量项目的投资,其中中装速配和变形积木2家企业在本年度还连续获得了两次规模不小的投资,说明近2万亿的家装市场和极低的行业集中度对资本来说依然有不小的吸引力。

从细分领域看,互联网家装和智能家居依然是投资相对较热的方向,这两个领域的融资事件占了总数的一半以上,不过年底在传统家装赛道中,上海沪佳沪颐装饰获得谱润资本和棋兆资本过亿元战略投资值得关注,在沉寂了多年之后,传统家装赛道似乎又有了新的投资机会。

图-2020年家居家装细分领域融资事件数占比

从投资的阶段来看,战略投资的事件占比最高,尤其是上半年碧桂园在家居领域的“扫货”式投资,以及小米集团在多个家装、家居领域的投资布局,显现出未来家装家居领域产业整合的趋势。

从细分领域的投资阶段来看,互联网家装的偏早期项目投资事件较多,家居家具领域偏后期和战略投资较多,其中还有国内首个专业家居直播类网络平台“奇团网”获得IDG投资,未来是否还会有更创新的家装、家居线上流量入口与传统渠道分庭,或许可以期待。

图-2020年不同阶段融资事件占比

从家居家装领域活跃的投资机构来看,阿里、京东、小米、复星锐正比较活跃,此外多家家居家装产业资本现身其中,未来可以预计会有更多已上市的家居、家装企业会参与到产业链整合的进程中,有资本的助力,国内家居家装业将获得更高质量的发展动力,同时也将带来行业的一次大洗牌。

去年4月,贝壳旗下的家装服务平台被窝家装正式发布;红星美凯龙也将家装定义为第一业务,国美控股家装BIM平台打扮家,正式,发力家装服务平台;7月,小米长江产业基金投资了木林森,木林森是LED封装行业的领头羊,且收购了欧司朗旗下有名的朗德万斯;东易日盛7月份也向小米科技募集了一笔不超过1.34亿的资金,;8月28日,京东秋季家装节拉开帷幕,整整酝酿了9年的家装野心也在此时爆发;还是去年,天猫家装发布了“本地化”、“内容化”、“服务升级”、“供给升级”4大战略,阿里巴巴副总裁、天猫家装事业部总经理吹雪在峰会上表示:“家装的数字化提前了3年。未来3年内让家装的数字化率由10%,提升至20%,成交规模达到1万亿。阿里巴巴将整合经济体之力,以科技为先导,来推动家装行业在线上崛起。”

从另一个层面来看,资本巨头的入场无疑提升了市场的准入门槛,这也将促使家装行业迎来一波大浪淘沙。2021家装市场的竞争仍在持续,大批外来者早已僭越这块巨大的蛋糕,源源不断的入局者如苏宁、国美、美团、腾讯、百度、字节跳动等等,对于假装赛道或早已环伺已久,行业将迎来重大洗牌。

附:2020年国内家居家装领域融资事件一览表

四、临界观点

经济下行背景下家装行业的波动往往预示着格局重组、深度变革,同时年轻人在家居消费上展现出的个性化、品质化及对创新模式持开放态度的种种趋势,倒逼着家装市场的深度变革。而资本市场的热度直接反映家装市场的行情与趋势变化,成为家装领域整体发展动能的晴雨表。疫情阴影之下,家装业仍有数十家企业吸引着跨界投资者入场,成功融资。

我们认为,家装市场仍拥有广袤的增长空间,临界资本将继续看好家装行业的发展,也在等待合适的时机进场。

文章来源:氪友nCah

原标题:未来5年的家装市场发展趋势分析